Est-ce que je dois facturer de la TVA ? Quel taux s’applique à la vente de tel ou tel produit ? Comment faire ma déclaration ? Comment être en règle avec la législation fiscale ? Vous êtes chef d’entreprise et donc susceptible de vous poser ces questions. Voici les réponses au fonctionnement de la TVA.

SOMMAIRE

Qu'est-ce la TVA (Taxe sur la Valeur Ajoutée) ?

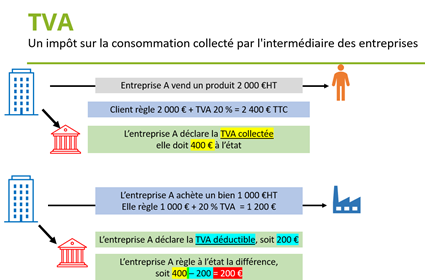

La Taxe sur la Valeur Ajoutée (TVA) est un impôt sur la consommation, proportionnel aux biens et services sur lesquels il est assis. Il est perçu par les intermédiaires : producteurs, commerçants… et il est payé par les consommateurs. C’est donc un impôt indirect, collecté par une entreprise et non par l’état lui-même.

C’est aussi un impôt appliqué partout en Union Européenne. En effet, chacun des Etats de l’Union Européenne dispose d’un système de Taxe sur la Valeur Ajoutée conforme aux dispositions de la directive 2006/112/CE du 08 novembre 2006.

La TVA intracommunautaire s’applique sur les échanges dans l’Union européenne afin de conserver une forme d'égalité entre les entreprises. Lorsqu'une entreprise réalise une acquisition intracommunautaire, elle devra donc payer de la TVA mais elle pourra la déduire si toutes les conditions sont respectées.

Le calcul de la TVA

La TVA s’applique sur le prix de vente hors taxe (HT) de tous les biens et services suivant des taux déterminés. Elle est acquittée par tout acheteur à travers un prix toutes taxes comprises (TTC). La TVA acquittée à un fournisseur est appelée TVA déductible pour celui qui la paie. La TVA reçue d'un client est appelée TVA collectée (et doit être reversée à l'état pour le compte duquel cette collecte est effectuée).

Les différents régimes d'imposition

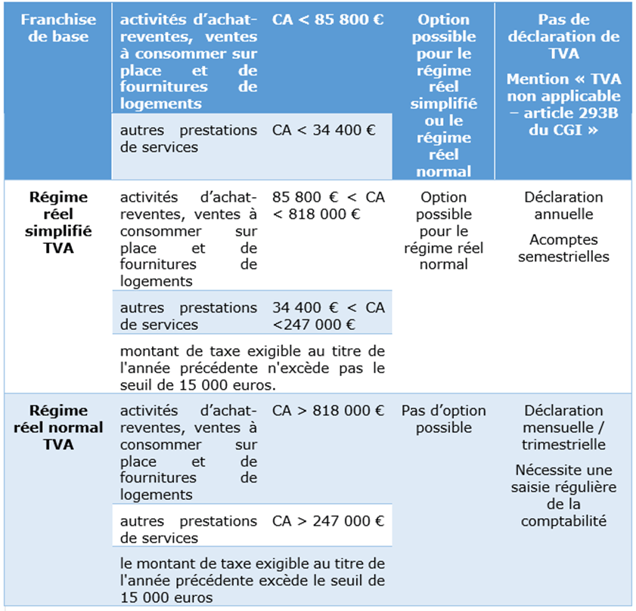

Il existe trois régimes de TVA : la franchise, le régime réel simplifié et le régime réel normal. Les déclarations vont différer en fonction du régime fiscal :

(1) lorsque le montant de TVA exigible annuellement ne dépasse pas 4 000€, l’entreprise est autorisée à déclarer trimestriellement.

(2) ne peut s’appliquer aux entreprises agricoles, aux livraisons intracommunautaires de moyens de transport neufs.

Les avocats, auteurs et artistes-interprètes bénéficient d’une franchise en base de TVA particulière, dès lors que le chiffre d’affaires annuel relatif à leur activité spécifique ne dépasse pas 44 500 €. (Il est de 18.300€ maximum pour le chiffre d’affaires annuel qui n’est pas relatif à leur activité spécifique).

Les entreprises ont la possibilité de choisir un régime supérieur mais pas un régime inférieur. Par exemple, une entreprise en franchise pourra choisir d’être au régime réel simplifié mais l’inverse n’est pas possible. A noter, la possibilité de choisir un régime sera impactée par les nouvelles règles de la TVA intracommunautaire.

Le paiement de la TVA, les acomptes

Dès lors que la taxe due au titre de l’exercice précédent est supérieure à 1 000€, les entreprises doivent payer 2 acomptes.

Le 1er acompte, versé en juillet, est égal à 55% de la Taxe sur la valeur ajoutée due au titre de l’exercice précédent, et celui de décembre doit se monter à 40% de cette même taxe.

La date de ces acomptes est la même que dans les cas de déclarations de TVA CA3.

Les acomptes peuvent être modulés à la baisse dès lors que l’entreprise estime que le montant déjà versé permet de couvrir l’intégralité de la taxe qu’elle déclarera au titre de l’exercice.

Une entreprise éprouvant des difficultés pourra demander un délai de paiement à l’administration (sous condition de versement d’un acompte au moins égal à 80 % de la taxe réellement due).

TVA sur les débits ou sur les encaissements ?

La TVA sur encaissements signifie que la TVA est lors de l’encaissement du prix par le créancier, c’est-à-dire lorsque le débiteur met son paiement à la disposition de son créancier. Elle concerne les prestataires de services. A l’inverse, la TVA sur débits signifie que la TVA est exigible à la date de facture, c’est-à-dire lorsque cette TVA est inscrite en comptabilité.

Les différents taux de TVA

Il existe 3 taux à appliquer en fonction des produits et services :

- Le taux normal à 20 % (article 278 du Code Général des Impôts),

- Le taux intermédiaire à 10 % s’applique notamment aux produits agricoles non transformés, au bois de chauffage, aux travaux d'amélioration du logement qui ne bénéficient pas du taux de 5,5%, à certaines prestations de logement et de camping, aux foires et salons, jeux et manèges forains, aux droits d'entrée des musées, zoo, monuments, aux transports de voyageurs, au traitement des déchets, à la restauration,

- Le taux réduit à 5,5 % concerne l'essentiel des produits alimentaires, les produits de protection hygiénique féminine, équipements et services pour handicapés, livres sur tout support, abonnements gaz et électricité, fourniture de chaleur issue d’énergies renouvelables, fourniture de repas dans les cantines scolaires, billetterie de spectacle vivant et de cinéma, certaines importations et livraisons d'œuvres d'art, travaux d’amélioration de la qualité énergétique des logements, logements sociaux ou d'urgence, accession à la propriété,

- Un taux particulier de 2,1% réservé aux médicaments remboursables par la sécurité sociale, aux ventes d’animaux vivants de boucherie et de charcuterie à des non assujettis, à la redevance télévision, à certains spectacles et aux publications de presse inscrites à la Commission paritaire des publications et agences de presse.

Certains produits se voient appliquer un taux de 0% (exemple, les vaccins contre la COVID-19). En outre, la Corse (article 297 du CGI) et les départements d’outre-mer (articles 294 et suivants du CGI) disposent de taux spécifiques.

Comment gérer la TVA et respecter la réglementation fiscale ?

Enregistrer les écritures de TVA (collectée, déductible, à payer, à régulariser) dans les comptes, appliquer le bon taux, préparer les déclarations de TVA …

Comme vous pouvez le constater, la gestion de la TVA n’est pas un sujet anodin au sein de l’entreprise. L’utilisation d’un logiciel de comptabilité se révèle un gage de fiabilité pour traiter sereinement cette mission et vous assurer d’être en règle en cas de contrôle fiscal.

En effet, une entreprise française a, chaque année, 1 chance sur 15 d’être contrôlée par l’administration fiscale. L’examen de comptabilité permet à l’administration fiscale de contrôler la TVA de l’entreprise à partir du Fichier des Ecritures Comptables, obligatoire depuis le 1er Janvier 2014.

Téléchargez gratuitement notre livre blanc pour en savoir +

Cet article a été co-rédigé avec Paskal TREUT, expert conception ISACOMPTA

Source : la directive 2006/112/CE du 08 novembre 2006.