Le départ d’un salarié n’est jamais une chose simple à gérer. Il peut mettre en difficulté l’organisation ou parfois avoir d’importantes répercussions sur la santé financière de l’entreprise.

SOMMAIRE

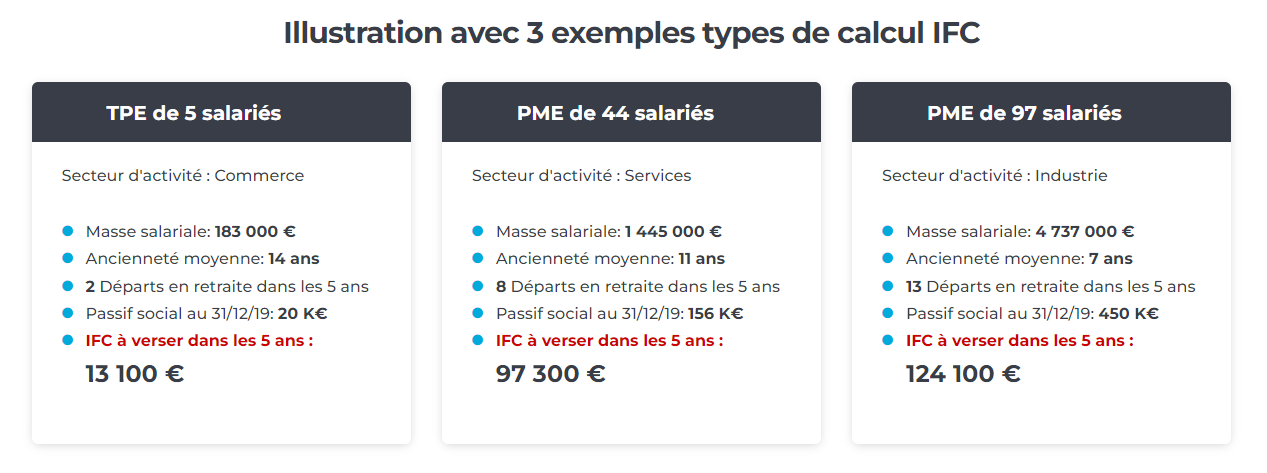

Exemples de simulations d'Indemnités de départ

Exemples de simulations d'Indemnités de départ

Les Indemnités de Départ constituent la principale composante du passif social et son mode de calcul doit notamment respecter la norme IAS19/IFRS.

En plus de produire le passif social, le logiciel PID – Prévisionnel Indemnités de Départ vous permet d’anticiper et d’optimiser l’impact des départs, quel qu’en soit le motif (départ volontaire à la retraite, mise à la retraite ou licenciement).

Des calculs et des simulations complexes

Déterminer précisément le montant des indemnités de Fin de Carrière que l'entreprise devra verser à ses salariés sur les 5 à 10 prochaines années est un calcul assez complexe à réaliser. Les IFC constituent la principale composante du passif social et son mode de calcul doit notamment respecter la norme IAS19 en matière d'évaluation et de comptabilisation des engagements sociaux de l'entreprise pour être valablement pris en compte dans l'annexe de votre bilan comptable.

Le calcul de prévision de vos IFC tient notamment compte :

- Des dispositions particulières de votre convention collective et accords de branche (étendus et non-étendus)

- De l'âge et de l'ancienneté de chaque salarié de votre entreprise

- Du type départ à la retraite considéré (départ volontaire ou mise à la retraite par l'employeur)

- La projection d'évolution des salaires dans votre entreprise (évolution individuelle et/ou par catégorie de salarié...)

- Le taux de turnover moyen de vos effectifs (par tranche d'âge, catégorie de salarié)

- La prise en compte statistique de mortalité (tables de mortalité INSEE ou tables spécifiques générationnelles ou sectorielles)

- Le taux d'actualisation financière

Anticiper l'impact des Indemnités de Fin de Carrière

De plus en plus de PME souhaitent aujourd'hui améliorer leur gestion sociale en adoptant notamment une approche prévoyante face à leurs engagements sociaux et particulièrement ceux qui concernent les indemnités de fin de carrière (IFC) obligatoires à verser à leurs salariés au moment de leur départ en retraite.

Il s'agit bien pour l'entreprise de sécuriser sa stratégie financière afin de faire face sereinement à ses engagements sociaux sans déséquilibrer sa trésorerie.

La provision comptable des IFC reste alors la solution majoritairement adoptée par les TPE - PME pour anticiper leur impact financier parfois important et éviter ainsi les mauvaises surprises.